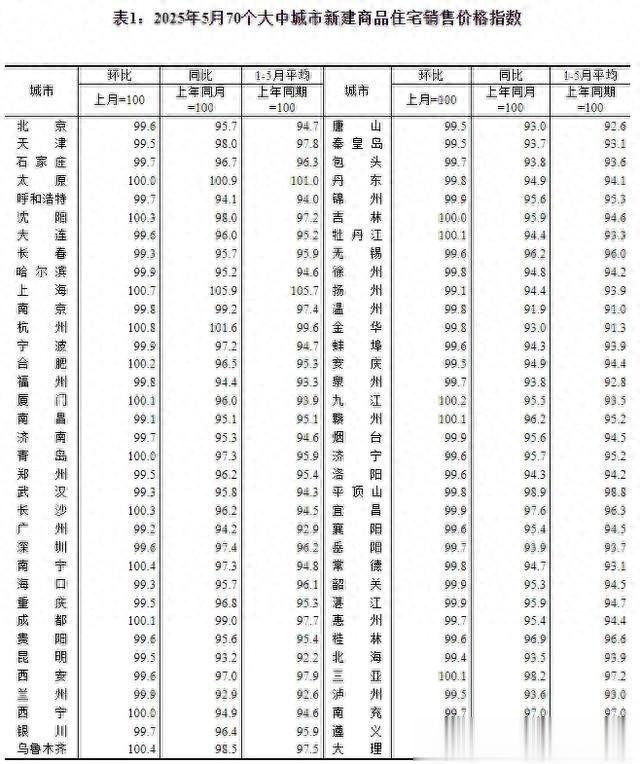

2025年5月,国家统计局数据如同一声惊雷:70个大中城市中,67城房价环比下跌,仅海口、赣州、唐山三城勉强维持0.2%-0.4%的微弱涨幅。

当楼市“止跌回稳”的政策目标与加速下行的市场现实背道而驰,一场关于生存逻辑的反思正在发酵。

市场调整中的分化与韧性

当前楼市呈现显著的结构性特征。一线城市新房价格虽环比微降0.2%,但上海凭借高端盘集中入市,同比逆势上涨5.9%。

更值得关注的是市场韧性。5月末商品房待售面积环比减少715万平方米,其中住宅待售面积下降439万平方米。这一数据表明,在政策引导下,去库存进程正在有序推进。

政策创新驱动供给侧改革

面对市场变化,政策重心正从需求刺激转向供给优化。

中央财政为此专门设立城市更新专项资金,这一政策组合拳正在产生实效:

1.土地供应精准化

广州、深圳等城市主动缩减住宅用地供应,2025年宅地计划供应量同比下降22%-40%,转而聚焦优质地块开发。

杭州通过“以需定供”原则,暂停去化周期过长区域的土地出让,同时将核心地块容积率从3.95降至1.78,提升居住品质。

2.存量资产盘活加速

广州、南京等城市通过“商改住”、城中村改造等方式优化供给结构,其中广州赤沙涌地块通过降低开发强度,将区域房价支撑力提升15%。

这种存量盘活模式既缓解了库存压力,又为城市更新提供了新思路。

3.品质住房建设升级

北京、成都等城市将“好房子”建设纳入地方规划,明确新建住宅层高不低于3米、4层以上必须配电梯等新标准。

万科“璞拾系”西安项目通过被动式节能技术,实现年碳排放减少40%,成为绿色住宅标杆。住建部新规更从隔声性能、智能系统等维度全面提升居住体验,推动行业从“住有所居”向“住有宜居”跨越。

市场转机中的结构性机遇

在政策与市场的双重作用下,房地产行业正在孕育新机遇:

1.保障房体系扩容

北京、广州等地将存量商品房转化为保障房的比例提升至30%。

这种“租购并举”模式既缓解了中低收入群体的居住压力,又为房企提供了新的业务增长点——旭辉控股通过参与保障房建设,获得120亿元专项借款支持。

2.房企转型加速

头部房企纷纷调整战略,从规模扩张转向质量提升。碧桂园“碧家国际社区”通过数字化管理,将运营成本降低20%;融创“壹号院”系列聚焦智能家居与社区服务,溢价率保持在15%以上。

这种转型在资本市场得到积极响应,2025年一季度房地产板块市盈率同比提升2.3倍,优质房企估值修复明显。

3.区域市场分化加剧

核心城市与非核心城市的“冰火两重天”格局持续。上海、杭州等城市通过产业升级吸引人口流入,2025年前5月新房成交面积同比增长28%和21%;而部分三四线城市通过“房票安置”、文旅地产等创新模式,实现去化周期缩短3-6个月。

这种分化要求投资者更加注重区域价值研判,避免盲目跟风。

新时代的住房发展逻辑

当前楼市调整本质上是行业发展逻辑的重塑。从“高周转”到“高品质”,从“增量扩张”到“存量优化”,中国住房市场正在经历深刻变革:

政策逻辑:从短期刺激转向长效机制,通过土地供应调控、保障房建设、金融工具创新等组合拳,构建供需动态平衡体系。

市场逻辑:品质取代价格成为竞争核心,绿色建筑、智能家居、社区服务等要素重新定义住房价值。

企业逻辑:房企从开发商向城市运营商转型,参与城市更新、产业园区开发等多元化业务,增强抗风险能力。

国务院“更大力度推动房地产市场止跌回稳”的政策宣示犹在耳畔。

当减少低效供给与提升住房品质成为共识,这场持续三年的楼市调整正迎来真正拐点——告别以量取胜的旧时代,中国住房市场终将在供给重塑中找回平衡的力量。

源顺网提示:文章来自网络,不代表本站观点。